https://t.me/jjsstock ← 증권가 실시간 브리핑 텔레그램 (입장!)

▶ 한솔케미칼 기업 코멘트

한솔케미칼은 1980년에 설립된 정밀화학 기업으로, 최근에는 퀀텀닷 OLED와 2차전지 소재라는 새로운 먹거리로 중장기 성장 그림을 그려가고 있는 기업입니다.

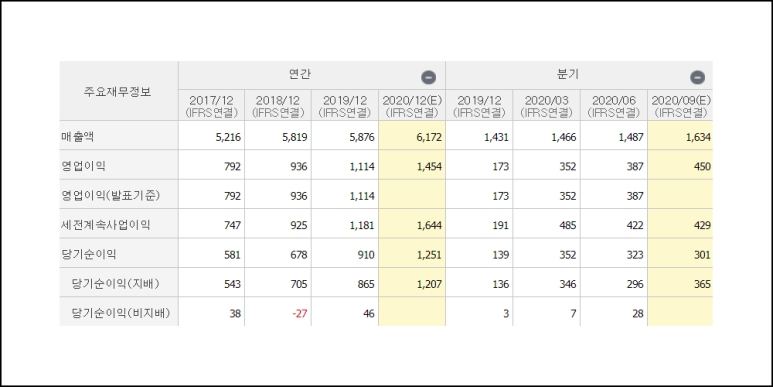

한솔케미칼의 3분기 실적은 매출액과 영업익 각각 전년동기대비 8%, 44% 성장할 것으로 전망되며, 특히 정밀화학 부문에서의 디스플레이 업황 회복으로 인한 과산화수소의 매출액이 호조를 보일 것으로 생각됩니다. 전자소재는 신제품 공급 효과로 인해 추가적인 실적 성장을 기록할 것으로 전망되고, 2차전지 부문에서도 점차 실적이 올라오며 전사 실적 성장에 기여할 수 있겠습니다.

4분기의 경우에는 퀀텀닷 OLED 부문의 계절적 비수기로 실적 감소를 보일것으로 생각되는데, 지난 신사업부문 기대감으로 밸류에이션 부담이 생긴만큼 차익매물 출회의 빌미가 될 수 있어 유의할 필요가 있겠습니다. 다만, 퀀텀닷 OLED 와 2차전지 소재라는 성장이 기대되는 부문의 먹거리를 마련해가고 있는 만큼 중장기적인 주가 흐름은 긍정적일 것으로 판단됩니다.

▶ 씨에스윈드 기업 코멘트 입니다.

씨에스윈드는 글로벌 점유율 1위 풍력 타워 업체로 중국 시장을 제외한 글로벌 시장에서 점유율 16% 가량을 확보하고 있습니다. 씨에스윈드의 매출액 대다수가 글로벌 3대 풍력터빈 업체인 베스타스, 지멘스가메사, 제너럴일렉트릭에서 발생하는만큼 씨에스윈드의 글로벌 경쟁력을 확인해볼 수 있겠습니다.

씨에스윈드는 그간 유럽과 미주 매출비중이 70%대 수준이였는데, 미국과 유럽의 친환경에너지 투자전망이 밝은만큼 씨에스윈드는 꾸준히 장기적으로 성장할 수 있을 것이라는 생각입니다. 현재 씨에스윈드는 베트남, 중국, 말레이시아, 터키, 대만의 주력 공장에서 풍력 타워를 생산하며 원가관리에 집중하고 있어 꾸준한 경쟁우위를 유지할 수 있을 것으로 전망되며, 특히 최근에는 지멘스가가메사가 대만 나셀 공장에 투자를 결정함에 따라 지멘스가메사향 물량 전량 수주의 가능성이 부각되고 있는 상황입니다.

친환경에너지 투자는 이제 멈출 수 없는 모멘텀이 된 만큼 꾸준한 경쟁력으로 장기적인 성장을 이룰 수 있는 씨에스윈드의 주가 전망은 긍정적일 것으로 판단됩니다.

댓글 없음:

댓글 쓰기