https://t.me/jjsstock ← 증권가 실시간 브리핑 텔레그램 (입장!)

▶ 셀트리온 3분기 실적 리뷰입니다.

대한민국 대표 제약바이오 기업인 셀트리온에서 시장 기대치를 상회하는 어닝서프라이즈를 발표하였습니다. 예상보다 램시마SC 매출이 큰 폭으로 증가하였고, 공장 효율 개선에 따른 원가율 하락으로 호실적을 기록하였습니다.

3분기 매출액은 5,488억원, 영업익은 2,453억원으로 각각 전년동기대비 90%, 138% 상승하였습니다.

영업이익률도 45%를 기록하면서 수익성까지 챙겨가는 모습입니다. 셀트리온헬스케어향으로 고마진의 램시마SC가 2,085억원으로 공급되었고, 테바에 아조비 CMO 물량이 약 465억원으로 판매 증가하면서 호실적을 기록한 것으로 풀이됩니다.

판매관리비는 추정범위 내에서 나왔으며, 증설된 공장이 전체 가동되면서 원가율 역시 전분기 대비 감소한 영향이 있어보입니다. 21년 1분기 고농도 휴미라 유럽 허가 승인에 대한 기대가 있고, 22년 이후로도 각종 시밀러 파이프라인들이 풍부해지고 있을뿐만아니라, 코로나 항체 치료제 데이터발표와 조건부허가 승인까지 내년 상반기 내를 예상해볼 수 있어서 실적 추가 성장을 전망해 볼 수 있겠습니다.

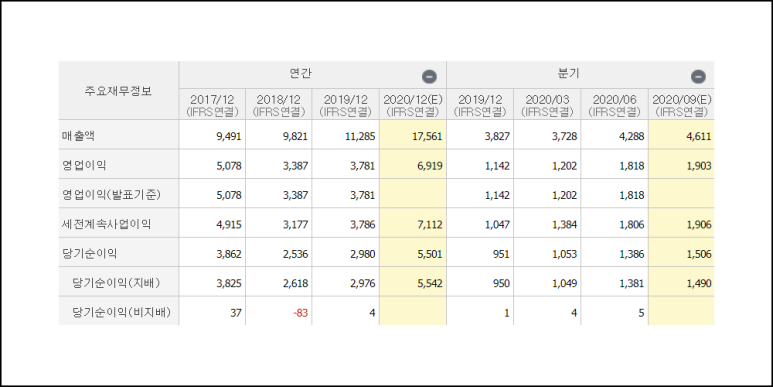

▶ 삼성바이오로직스 기업 분석 코멘트 입니다.

삼성바이오로직스는 대한민국의 대표 제약바이오 기업으로, 글로벌 의약품 위탁생산 비즈니스를 영위하고 있습니다. 삼성바이오로직스는 내년에도 꾸준한 성장을 이어갈 것으로 전망되어집니다.

올해 낮았던 1공장 가동률이 내년들어 상승할 것이 전망되고, 2공장은 여전히 전체 가동을 이어갈 것으로 생각되어집니다. 또한 20%대로 가장 가동률이 낮았던 3공장의 경우 내년 가동률 상승을 이룬다면 수익성 개선이 두드러질 수 있을 것 입니다.

올해 코로나19는 글로벌 제약사들이 위탁생산 비즈니스 업체들에게 수주를 맞겨야하는 새로운 상황을 만들어내면서 삼성바이오로직스에게는 호재로 작용하였는데, 내년에도 이러한 상황에는 크게 변함이 없을 것으로 생각되어집니다.

삼성바이오로직스는 3분기 신규 수주 공시는 없었지만, 위탁생산 비즈니스에 대한 장기적 수요 증가가 전망되면서 향후 견조한 성장세를 이어갈 것으로 판단됩니다.

댓글 없음:

댓글 쓰기