https://t.me/jjsstock ← 증권가 실시간 브리핑 텔레그램 (입장!)

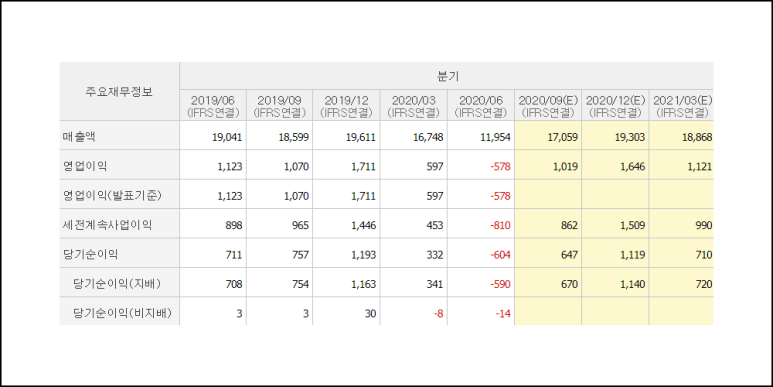

▶ 한화솔루션 3분기 실적 코멘트입니다.

한화솔루션은 케미칼, 큐셀, 첨단소재 부문으로 나뉘어 있으며, 여기서 태양광 관련인 큐셀 부문이 최근 가장 많이 주목받고 있습니다. 3분기 영업이익이 2332억원으로 전년동기대비 35.7% 성장하는 호실적을 기록했습니다.

케미칼 부문은 주력제품들의 시황이 좋아서 예상을 상회했습니다. 큐셀 부문도 기대감이 있습니다. 이미 독일에서 중소형 기업들에게 친환경 전력을 판매하고 있고, 내년부터는 대형 기업들에게도 농색에너지를 공급하면서, 전력 리테일 사업에 진출할 예정입니다.

유럽은 최근 상업용/가정용 태양광 장비가 확산되면서 태양광을 지붕에 설치하고 전력을 판매하여 수익을 올리는 환경이 조성 중입니다. 한화솔루션의 Q Home Cloud 사업과 연계될 가능성이 있습니다. 다만, 태양광 부자재 원가가 크게 상승하여 수익성이 떨어진 점은 아쉽습니다.

▶ 한온시스템 3분기 실적 코멘트입니다.

한온시스템은 자동차용 부품 및 시스템, 전자전기 기계기구용 및 기타 산업용 부품, 시스템의 제조 등을 영위하는 기업입니다. 3분기 영업이익이 1195억원으로 전년동기대비 11.8% 증가한 실적을 기록했습니다. 시장 컨센스서를 상회하는 실적이며, 영업이익률 6.3%를 기록했습니다.

코로나19 이후 회복국면에서 북미와 유럽 지역 OPM은 7% 수준까지 증가했고, 국내에서는 4% 수준을 기록했습니다. 한온시스템의 주력 고객사인 현대차그룹과 폭스바겐향 xEV 매출액이 각각 전년동기대비 50%, 80% 증가했습니다. 전체 매출에서 xEV 비중은 19%까지 늘어났습니다.

하지만 영업이익률은 4.6%를 기록하고 있어, 마진 개선이 더딘 상황입니다. 내연기관향 매출액은 영업이익률 8%를 기록하여 좋은 상황이나, 향후 정체될 가능성이 있다고 판단됩니다. xEV향 외형증가는 긍정적이나, 아진 마진 폭이 적어 이 부분 중심으로 지켜봐야 하겠습니다.

댓글 없음:

댓글 쓰기