https://t.me/jjsstock ← 증권가 실시간 브리핑 텔레그램 (입장!)

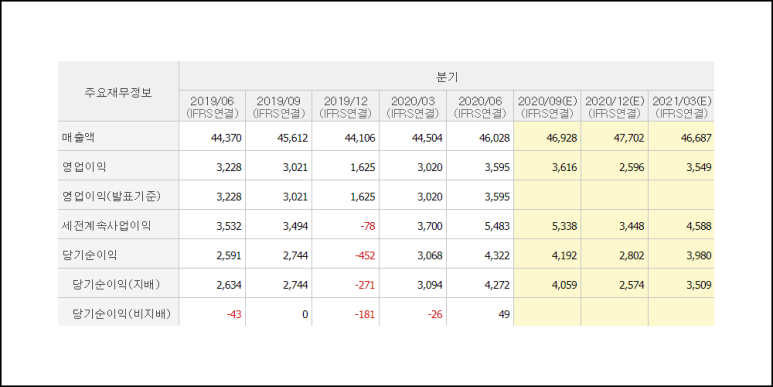

▶ SK텔레콤 기업 코멘트입니다.

SK텔레콤은 KT, LGU+와 더불어 우리나라 3대 통신 기업입니다. 시장점유율은 무선통신사업 약 48%, 초고속인터넷부문은 약 26%, IPTV부문은 약 30% 수준입니다.

내년 가입자당 평균 수익인 ARPU가 증가 전활할 것으로 판단합니다. 최근 5G 순증가입자수가 큰 폭으로 증가하는 모습을 나타내고 있어 이를 뒷받침합니다. 내후년 대선과 맞물려 그 전후로 지배구조개편 이슈도 있습니다.

물적분할로 시도할 경우 SK텔레콤의 시가총액은 크게 증가할 것으로 봅니다. 원스토어, ADT캡스, 11번가, SK브로드밴드, T맵 모빌리티 IPO가 진행 예정입니다. 이러한 이유로 올해 하반기부터 무선통신사업 이익 성장 추세로 진입, 내년부터 진행되는 지배구조개편, 자회사 상장 이슈가 기대됩니다. 주가흐름 긍정적일 것으로 판단합니다.

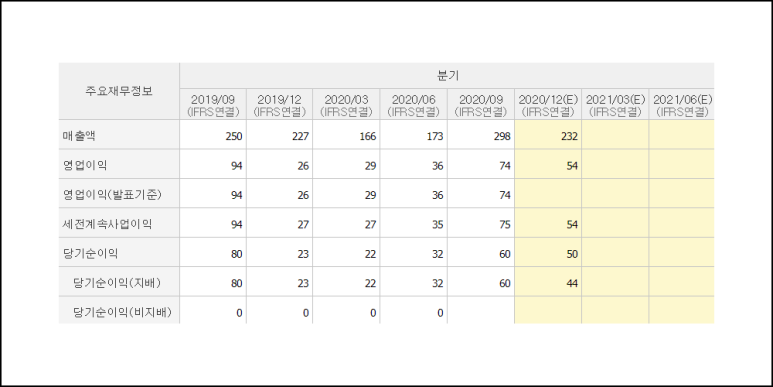

▶미스터블루 3분기 실적 코멘트입니다.

미스터블루는 웹툰 제작과 유통 서비스를 담당하는 콘텐츠 기업입니다. 국내 무협 4대 천왕으로 불리는 황성, 야설록, 사마달, 하승남의 지적재산권을 보유하고 있기도 합니다. 또한 자회사인 블루포션즈게임즈를 통해 무협 모바일 게임인 에오스 레드를 서비스 중입니다.

3분기 실적은 매출액 298억원으로 전년동기대비 19.3% 증가했습니다. 하지만, 영업이익은 74억원으로 전년동기대비 20.8% 하락했습니다. 하지만 올해 누적 영업이익이 이미 작년 영업이익을 상회한 시점이며, 무협작품들의 흥행과 에오스 레드의 대만과 홍콩 출시 실적이 좋은 상황입니다.

미스터블루는 자체제작 스튜디오를 통한 작가들을 내재화하고 있어 영업이익률 향상이 지속적으로 상승 가능할 것으로 판단합니다. 그리고 작년 11월에 정액제 가격을 만원에서 이만원으로 올렸음에도 불구하고, 가입자 수가 지난해 말 대비 올해 3분기까지 약 40만 명 정도 증가했습니다. 건당 평균 결제금액도 증가하는 추세입니다.

다만, 무협 장르의 인기가 하락할 가능성과, 모바일 게임의 출시 일정 지연 등의 리스크가 존재합니다. 그럼에도 불구하고 주가 흐름은 긍정적일 것이라고 판단합니다.

댓글 없음:

댓글 쓰기