https://t.me/jjsstock ← 실시간 증권가 브리핑 텔레그램 (입장!)

▶ SK하이닉스 기업 코멘트입니다.

SK하이닉스의 실적 발표내용 중에서 긍정적으로 살펴볼 부분은 DRAM 재고수준이 2주 미만일 정도로 DRAM의 공급이 부족하다는 점입니다. DRAM 공급이 예상보다 부족해 공급사 입장에서 긍정적임에는 틀림이 없겠습니다. 재고부족으로 제품가격의 턴어라운드 속도가 빨라질 것으로 전망되어지는 상황에 마이크론 실적 발표 직후 대비 DRAM 업황은 더욱 빠르게 개선되어질 것으로 생각됩니다.

하지만, NAND 시장의 공급 과잉 이슈가 해소되려면 다소 시간이 소요될 것으로 전망됩니다. 삼성전자가 NAND 수요에 대해 적극 대응해 공급을 늘리고 있고, 키옥시아의 Y6 및 K1 증설이 현재 진행형이기 때문입니다. SK하이닉스 입장에서는 2021년까지 NAND 사업부의 적자를 흑자로 전환하는 것에는 다소 무리가 있을 것으로 생각됩니다.

비록 이익기여도가 큰 DRAM 업황이 빠르게 좋아진다 하더라도, 그렇다고 한다면 SK하이닉스 대비 삼성전자의 메리트가 커지기 때문에 SK하이닉스에 대해서는 고민이 필요해보입니다.

▶ 원익IPS 3분기 실적 코멘트입니다.

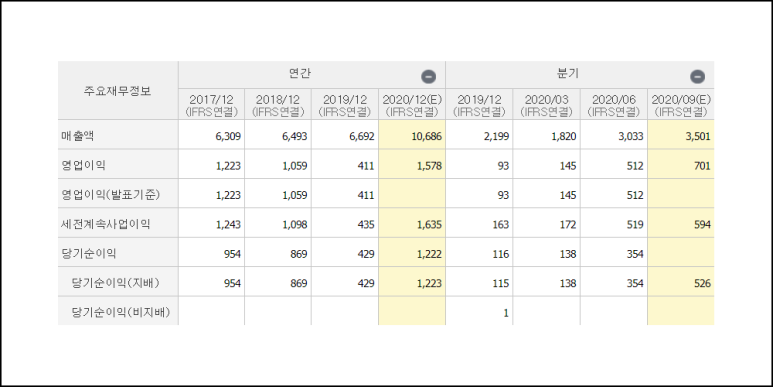

원익IPS는 원익홀딩스에서 인적분할로 설립된 회사로, 원익홀딩스에서 영위하던 반도체와 디스플레이, 그리고 태양광 장비의 제조사업을 영위하고 있습니다. 원익IPS의 이번 3분기 실적은 매출액과 영업익이 각각 직전분기대비 43.5%, 131.2% 성장하면서 예상치를 크게 웃도는 어닝서프라이즈를 기록했습니다.

반도체 장비 부문에서는 메모리향과 비메모리향 매출이 편차없이 고른 수준을 기록했으며, 디스플레이 장비 부문에서는 중국향 디스플레이 장비 매출만 2,000억원을 상회하면서 견조한 실적을 기록했던 것으로 풀이됩니다. 특히 영업익이 1,185억원으로 추정치대비 거의 2배 가까운 서프라이즈를 기록하였는데, 이는 단발성 서프라이즈가 아닌 대규모 매출에 따른 고정비용 레버리지 효과가 크게 발생한것으로 생각되어집니다.

대표적인 삼성전자 시설투자 수혜주로 꼽히는 원익IPS는 2021년 삼성전자의 NAND 및 파운드리 시설투자 확대 가능성이 커졌지만, 삼성디스플레이의 A5 시설투자 가시성 탓에 그간 주가수익률이 좋지 못했습니다.

하지만 2021년부로 반도체향 매출비중이 커지면서 디스플레이부문 가시성 디스카운트를 해소할 수 있을 것으로 볼 수 이어 이후 주가 흐름이 긍정적일 것이라 판단됩니다.

댓글 없음:

댓글 쓰기