https://t.me/jjsstock ← 증권가 브리핑 텔레그램 (입장!)

▶ GKL 3분기 실적 리뷰입니다.

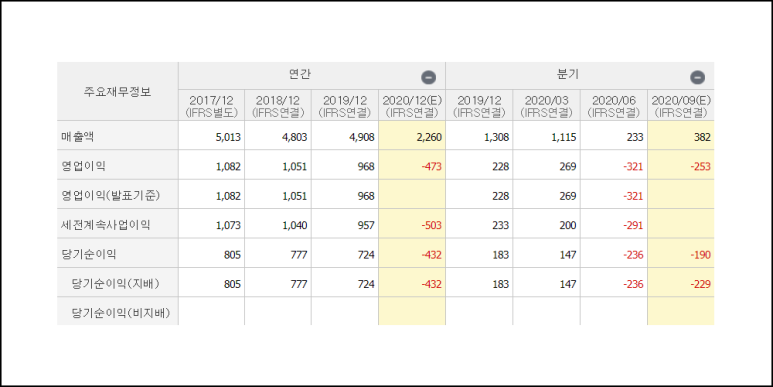

외국인전용 카지노인 세븐럭을 운영하는 그랜드코리아레저, GKL 에서 3분기 실적을 발표하였습니다.

코로나19 영향이 지속되면서 외국인 VIP 방문이 재개될 때 까지는 손실 지속이 불가피할 것으로 예상합니다.

로컬 VIP 매출이 안정적인 수준으로 유지되고는 있지만, 인건비와 같은 고정비의 탄력적 운영이 어려운 점을 감안하면 실적 턴어라운드는 당분간 힘들 것으로 보여집니다. 3분기 매출액은 348억원, 영업손실은 310억원을 기록하면서, 각각 전년동기대비 73.9% 역성장 및 적자전환하였습니다. 3분기 전체 입장객 수는 98.9천명으로 전년동기 대비 75.7% 감소했으며, 드랍액은 전년동기대비 72.7% 감소했습니다.

5월부터 10월까지 집계된 월평균 드랍액과 카지노 순매출액은 각각 997억원, 117억원입니다. 평균 홀드율을 11.7%를 기록하면서 최대한 실적 방어에 힘쓰고는 있지만 비용구조를 감안했을 때 개선되기 힘든 부분이 있습니다. 중장기적으로 백신 및 치료제 개발 상황의 확인이 필요한 시점이겠습니다.

▶ LG전자 기업 코멘트 입니다.

LG전자는 TV 등의 가전과 스마트폰 및 자동자부품을 제조하는 우리나라 대표 가전 기업입니다. 자동차부품을 제조하는 VC사업부의 흑자전환이 기대되면서 밸류에이션 할인 요소가 제거됐다고 판단합니다. 여기에 생활가전제품을 생산하는 HA사업부는 코로나19로 인한 어려운 시장환경 속에서도 이익률을 개선시켰습니다.

코로나19로 외형 축소가 예상되는 시기에 마케팅 등의 비용이 줄어 그런 것도 있지만, 주 이유는 가전 내에서 프리미엄 믹스가 개선되었기 때문으로 보고 있습니다. 주력 프리미엄 제품으로는 건조기, 스타일러, 청소기, 공기청정기, 식기 세척기 등이 있습니다. 위 제품을 보면 주로 위생이나 청결과 관련된 제품인데, 이는 코로나19 위기를 오히려 기회로 만든 LG전자의 역량이라고 판단할 수 있겠습니다.

스마트폰을 생산하는 MC사업부를 제외하고는 모두 프리미엄 할인을 받을 이유가 없기 때문에 양호한 주가흐름 예상합니다.

댓글 없음:

댓글 쓰기