https://t.me/jjsstock ← 증권가 실시간 브리핑 텔레그램 (입장!!)

▶ 넷마블 3분기 실적 코멘트 입니다.

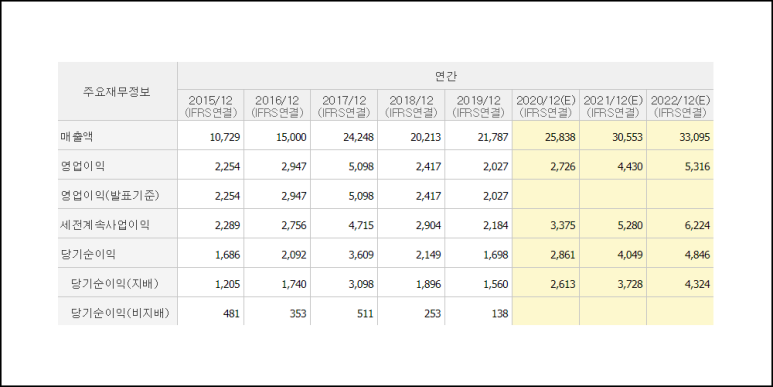

국내 대표 게임업체인 넷마블에서 3분기 실적을 발표했습니다. 넷마블은 이번 3분기 매출액 6,423억원, 영업익 874억원으로 전년동기대비 각각 6.3% 감소와 6.9% 증가를 기록하며 시장 컨센서스를 상회하는 모습을 보여주었습니다.

이번 영업익 성장에는 지난 2분기 북미, 유럽 지역에서의 대규모 마케팅비용이 크게 감소하며 전년동기대비 성장을 기록할 수 있었던 것으로 판단되어집니다.

4분기에는 세븐나이츠 신작 2종과 마블 RoC, A3 글로벌 출시 등이 예정돼있어서 매출 반등이 전망되지만, 지난 2분기와 마찬가지로 마케팅비용 증가를 염두해야할 것으로 생각됩니다. 때문에, 매출 정상화와 비용 감소가 이뤄지는 내년 1분기부터 안정적인 수익 흐름을 만들어 갈 수 있을 것으로 전망됩니다.

▶ 네오위즈 3분기 실적 코멘트 입니다.

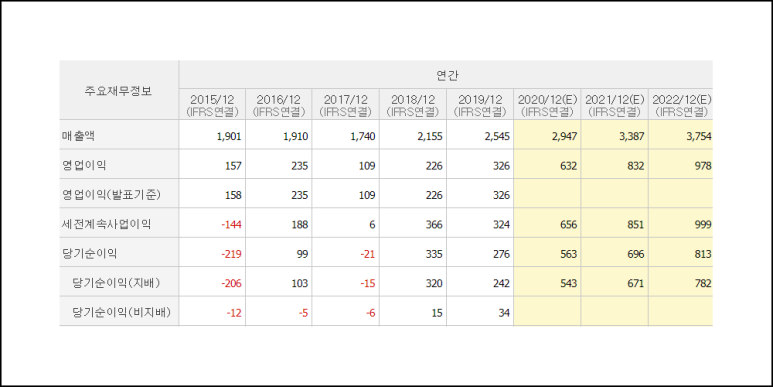

네오위즈는 온라인과 모바일 게임의 개발과 퍼블리싱, 그리고 게임 포털사이트인 피망 운영을 주요 사업으로 영위하는 게임주로 유료 아이템 판매나 서비스 대행 등을 통해 수익을 창출하고 있습니다. 블레스언리쉬드를 주요 서비스로 두고 있고, 블레스 지적재산권을 소재로 개발된 블레스모바일과 전쟁의불씨를 올해 국내 출시도 진행하였습니다.

네오위즈의 3분기 실적은 매출약 746억원, 영업익 160억원으로 각각 전년동기대비 22.7%, 182.3% 성장을 기록하였습니다. DJMax Respect V의 스팀 프로모션 효과와 AVA의 대만 출시, 그리고 슈퍼플렉스 인수에 따른 데스나이트 키우기 매출이 반영되어 전년동기대비 고성장을 이어가고 있는 것으로 파악됩니다. 로스트아크의 경우에는 4분기부터 일본 시장 매출이 반영이 되는데, 오픈 2주만에 일본 온라인 게임 인기 순위 1위를 기록하면서 높은 매출을 기록하고 있습니다.

이에 따라서 검은사막 서비스 이전에 따른 매출 감소 효과를 충분히 상쇄할 수 있을 것으로 판단되며 4분기 웹보드 성수기 시즌 진입에 따른 긍정적인 실적을 기록할 수 있을 것으로 전망됩니다.

댓글 없음:

댓글 쓰기