https://t.me/jjsstock ← 증권가 실시간 브리핑 텔레그램 (입장!!)

▶ 슈피겐코리아 3분기 실적 리뷰

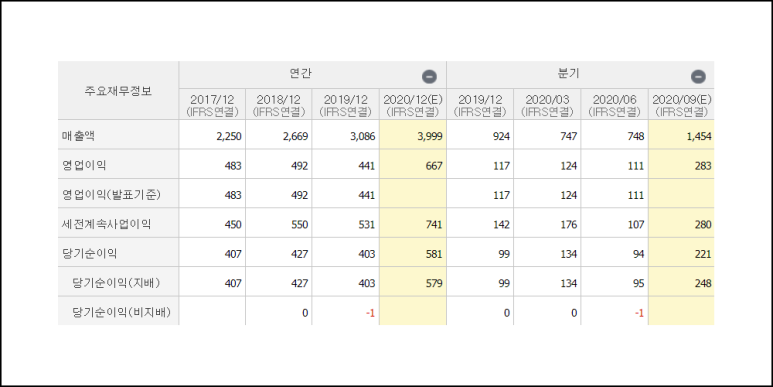

IBK투자증권에서 목표주가 11만원으로 매수의견 유지했습니다. 어제 실적을 공시했는데, 예상보다 더욱 서프라이즈 한 모습을 나타냈습니다. 전년 동기 대비 엄청난 실적 성장을 나타냈으며 한 분기 실적으로는 역대 최대 실적을 기록했습니다.

이는 본업이 성장한 이유도 있지만, 자회사인 슈피겐뷰티의 캘리포니아 주정부향 손소독제 납품 효과가 큰 영향을 미쳤기 때문입니다.현재 미국 내 코로나19 상황이 계속 심한 상황이기 때문에 이 기조는 한동안 유지될 것으로 판단합니다. 그리고 아이폰12 효과로 4분기까지 본업의 이익률 개선세가 나타날 것으로 보이고, 브랜드 파워를 활용해 인도와 일본 시장에서 빠르게 시장 점유율을 높이고 있는 점이 긍정적이라 언급했습니다.

▶ 스카이라이프 3분기 실적 리뷰

현대차증권은 목표주가 만2천원으로 매수의견 유지했습니다. 3분기 실적은 예상치에 못 미치는 수준이었으나, 계절적 방송통신발전기금 발생 요인을 감안 시 비교적 무난했다고 언급했습니다. 현대HCN 인수 완료 시 KT그룹의 미디어 사업 핵심으로 규모의 경제를 통한 경쟁력이 확보될 것이라고 봤습니다.

그리고 알뜰폰 사업을 통해 TV, 인터넷, 모바일을 연결하는 TPS 상품 제공이 가능해졌습니다. 타 알뜰폰 사업자에 비해 기존 TV와 인터넷 가입자를 보유하고 있다는 점에서 확신에 매우 유리하게 작용할 것입니다. 또한 현대미디어 인수를 통한 자체 콘텐츠 시너지도 유효하다고 언급했습니다.

댓글 없음:

댓글 쓰기