https://t.me/jjsstock ← 증권가 실시간 브리핑 텔레그램 (입장!)

▶ 에코프로비엠 3분기 실적 리뷰

키움증권에서 에코프로비엠 3분기 실적리뷰와 함께 목표주가는 175,000원을 유지하며 투자의견을 아웃퍼폼에서 매수로 상향조정하였습니다.

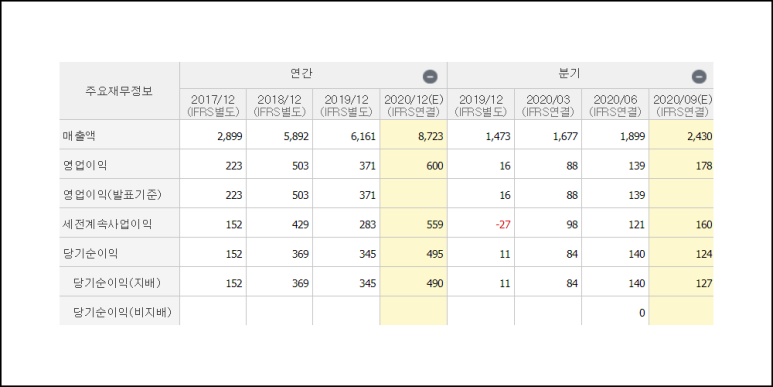

에코프로비엠의 3분기 실적은 매출액, 영업익, 순이익 모두 분기 기준 사상최고치를 기록했습니다. 수요처별 출하비중을 살펴보면 코로나19로 위축되었던 해외고객사의 수요 회복에 따른 Non-IT향 매출액이 전년동기대비 +26% 성장하면서 매출비중 역시 57%까지 증가하였습니다. EV향 매출액은 전년동기대비 +214% 성장을 기록하면서 여전히 견조한 성장세를 유지해주었지만, 매출비중은 오히려 39%로 감소하였습니다.

키움증권은 4분기에도 EV향 양극재 출하가 꾸준한 성장세를 이어가는 가운데, Non-IT향 수요회복이 지속되면서 외형확대의 지속을 전망하였습니다. 이에 4분기 매출액 2,801억, 영업익 197억을 전망하며, 최근 주가 하락에 따라 투자의견을 매수로 상향조정 하였습니다.

▶ 제이엘케이 기업 코멘트

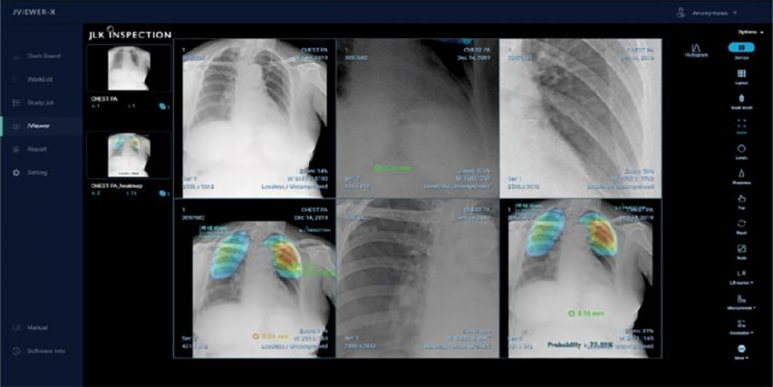

제이엘케이는 국내 의료 인공지능 1호 상장 업체로, 인공지능 기반 의료영상 진단플랫폼과 원격 인공지능 헬스케어 플랫폼, 인공지능 토탈 데이터매니지먼트 플랫폼 사업을 영위하고 있습니다. 전 세계에서 유일하게 전립선암과 뇌졸중 솔루션을 보유하고 있으며, 폐질환 진단 솔루션 해외 매출 성장에 따른 실적 성장이 전망됩니다.

제이엘케이는 다양한 중장기 성장 모멘텀을 보유한 기업인데, 2020년 10월에는 국립암센터와 함께 MOU를 맺고 최초로 국내 최대의 암 빅데이터 기반 암검진 및 예방을 위한 차세대 인공지능 개발 예정에 있으며, 이에 따라 솔루션 라인업을 확대할 것으로 전망됩니다. 또한 의료영상 진단플랫폼의 B2C 모델인 Hello Health 서비스는 현재 산업통상자원부 규제샌드박스 심사 중에 있어, 통과 시 재외국민을 대상으로 서비스에 돌입할 예정에 있습니다.

그 밖에 이미 태국과 미얀마 등에는 폐질환 진단 솔루션을 납품하기 시작하였으며, 다른 국가들과도 납품 협의 중에 있습니다. 이에 따라 2021년 매출 성장 가속화가 전망되면서 정부의 디지털 뉴딜의 핵심인 데이터댐 사업 본격화에 따른 수혜가 가능할 것으로 전망됩니다. 또한 하반기에는 전립선암 솔루션의 미국 FDA 승인 기대감이 있고 내년 상반기에는 뇌졸중 솔루션 국내 식약처 제품 허가 승인 기대감이 있어 실적 업사이드 포텐셜은 높다는 판단입니다.

댓글 없음:

댓글 쓰기