▶ 해성디에스 기업 분석

해성디에스는 반도체 패키지 및 리드프레임 전문 기업으로 리드프레임이 매출비중 약 70% 가량 대다수를 차지하고 있습니다.

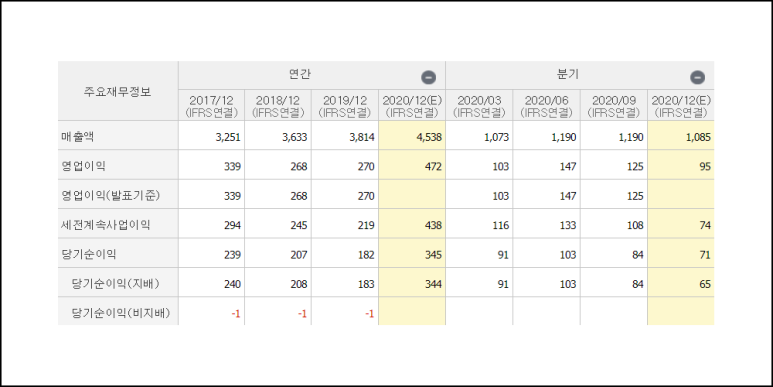

해성디에스는 올해 4분기 실적은 다소 부진할 것으로 판단이 되는데, 무엇보다 원자재인 구리가격이 분기초대비 무려 14%나 상승한 것이 실적에 영향을 줄것으로 판단됩니다.

하지만, 전장향 리드프레임 부문은 견조한 실적세를 유지해줄 것으로 판단됩니다. 전장 IT 부품 벤더사들이 가이던스가 대다수 수요 회복을 이야기하고 있어, 해성디에스 역시 업황의 긍정적인 영향을 받을 수 있을 것으로 판단됩니다. 물론 원자재 가격 상승은 이익률 측면에서 감안해야하는 부분이겠지만, 전장향 매출의 수익성이 전사 마진을 상회하기 때문에 외형성장에 초점을 맞추어 긍정적으로 평가해볼 요인이 되겠습니다.

해성디에스의 전잔향 리드프레임 부문의 올해 매출액은 전년대비 15% 증가할 전망인데, 주요 고객사인 인피니온테크와 ST마이크로의 전장향 매출 가이던스에 따라 내년 한해도 견조한 실적 성장세를 기록해줄 수 있을 것으로 판단해볼 수 있겠습니다.

댓글 없음:

댓글 쓰기