▶ 에스에프에이 기업 분석 코멘트.

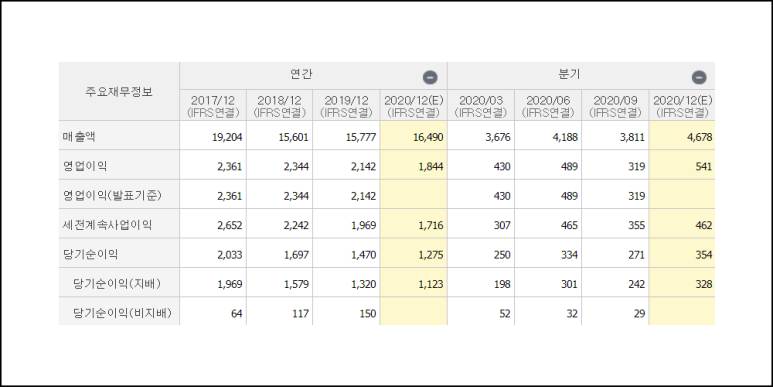

에스에프에이는 디스플레이 물류 장비 회사로 작년 한해 신규 수주금액 1조 1,000억원을 달성했던 업체입니다. 올 한해는 신규 수주금액이 다소 감소할 전망에 있는데, 글로벌 디스플레이 신규 투자가 LCD 뿐만아니라 OLED 부문에서도 감소하는 상황에서, 역기저효과 발생은 불가피할 것으로 전망되어지고 있습니다.

하지만 최근 2차전지 물류장비와 물류 센터 자동화 설비 부문의 신규 수주가 증가하면서, 디스플레이 부문 신규 수주 감소분을 일부 상쇄시켜줄 수 잇을 것으로 판단됩니다. 이는 단기적으로는 외형감소로 볼 수 있겠지만, 포트폴리오 다변화라는 측면에서 긍정적인 요인이라 생각되며, 매출비중 역시 점진적으로 디스플레이 외 부문의 비중을 키워가는 것이 합리적이라는 판단입니다.

내년 에스에프에이는 기저효과와 함께 성장을 할 것으로 전망되어지는데 앞서 말씀드린 디스플레이 외 부문이 성장세가 올해 대비 30% 가량 이뤄질 것으로 판단되는 상황이여서, 매출 비중 역시 40% 가까운 수준으로 성장할 것으로 판단됩니다. 수익구조 체질개선은 밸류에이션 산정에도 긍정적으로 고려해볼 사항인 만큼 에스에프에이의 변화를 관심있게 지켜볼 필요가 있겠습니다.

댓글 없음:

댓글 쓰기